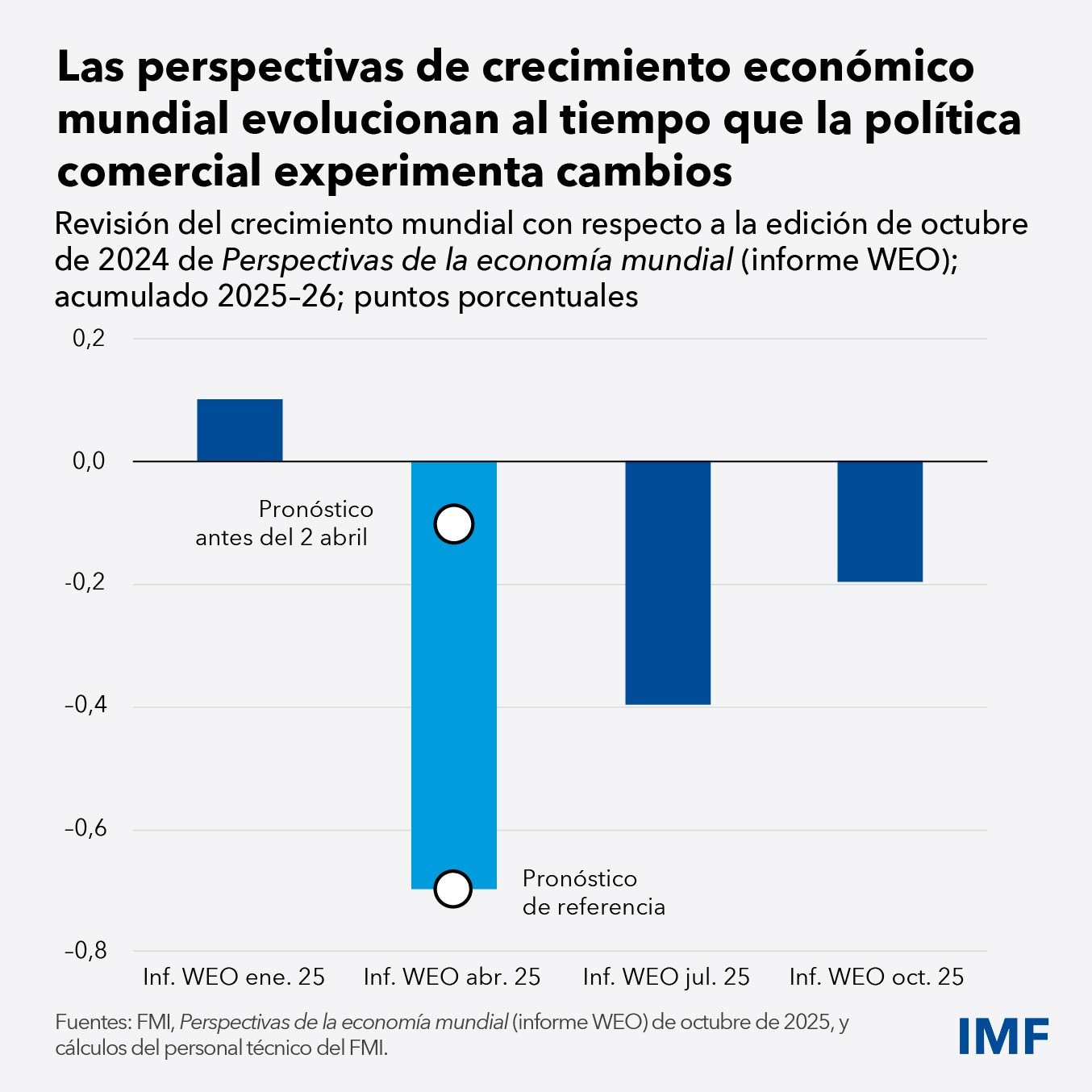

En abril, Estados Unidos sacudió las normas del comercio mundial al anunciar aranceles generalizados. En vista de la complejidad y variabilidad de la situación en ese momento, nuestro informe de abril ofreció una serie de estimaciones de la revisión a la baja del crecimiento mundial, que iban de moderadas a significativas, dependiendo de cuán grave fuera a fin de cuentas el shock en el comercio.

¿Cuál es la situación seis meses después? Lo bueno es que el recorte del crecimiento se sitúa en el extremo moderado del rango de estimaciones. Los motivos son evidentes. Estados Unidos negoció acuerdos comerciales con varios países y otorgó múltiples exenciones. La mayoría de los países se abstuvieron de tomar represalias, manteniendo en gran medida abierto el sistema de comercio. El sector privado también demostró agilidad: adelantó las importaciones y reorientó rápidamente las cadenas de suministro.

En consecuencia, hasta ahora el aumento de los aranceles y su efecto han sido menor de lo esperado. Ahora proyectamos un crecimiento mundial del 3,2% este año y del 3,1% el año que viene, lo cual representa una rebaja acumulada del 0,2% con respecto a nuestro pronóstico del año anterior.

¿Cabe entonces concluir que el shock provocado por la subida de los aranceles no ha tenido efecto alguno sobre el crecimiento mundial? Eso sería prematuro e incorrecto.

Prematuro porque la tasa arancelaria efectiva de Estados Unidos sigue siendo alta y continúan brotando tensiones comerciales, sin garantía aún de acuerdos comerciales duraderos. La experiencia hace pensar que puede transcurrir bastante tiempo hasta que se vislumbre el panorama completo. Hasta el momento, el efecto de los aranceles parece haber recaído de lleno en los importadores estadounidenses, pues los precios de importación (excluidos los aranceles) se han mantenido casi sin cambios y los precios minoristas apenas han aumentado. Pero aún pueden trasladar los costos a los consumidores estadounidenses, como algunos han empezado a hacer, y el comercio podría orientarse hacia nuevas rutas de manera permanente, lo que provocaría pérdidas de eficiencia a nivel mundial.

Por otro lado, sería incorrecto, porque, aparte de la política comercial, intervienen otras fuerzas económicas de manera simultánea. En Estados Unidos, el endurecimiento de la política de inmigración está reduciendo la oferta de mano de obra nacida en el exterior, lo que supone otro shock de oferta negativo que se suma al de los aranceles. Hasta ahora, ese fenómeno se ha visto aplacado por un enfriamiento de la demanda de mano de obra, que ha mantenido el desempleo estable. Las condiciones financieras siguen siendo laxas, el dólar se ha debilitado en el primer semestre del año y la inversión impulsada por la inteligencia artificial (IA) está en auge. Estas fuerzas del lado de la demanda están sustentando la actividad, y a la vez exacerban las presiones que los shocks de oferta negativos ejercen sobre los precios.

En las economías afectadas por los aranceles, otras dinámicas están ayudando a amortiguar el golpe. China ha capeado el aumento arancelario gracias a un tipo de cambio real más débil, la reorientación de sus exportaciones hacia Asia y Europa y apoyo fiscal. La expansión fiscal de Alemania está impulsando el crecimiento de la zona del euro. Las economías de mercados emergentes y en desarrollo se beneficiaron de unas condiciones financieras mundiales más favorables, gracias en parte a la depreciación del dólar estadounidense, y siguen demostrando una notable resiliencia que obedece en parte a los logros obtenidos a base de mucho esfuerzo a partir de marcos de políticas más sólidos.

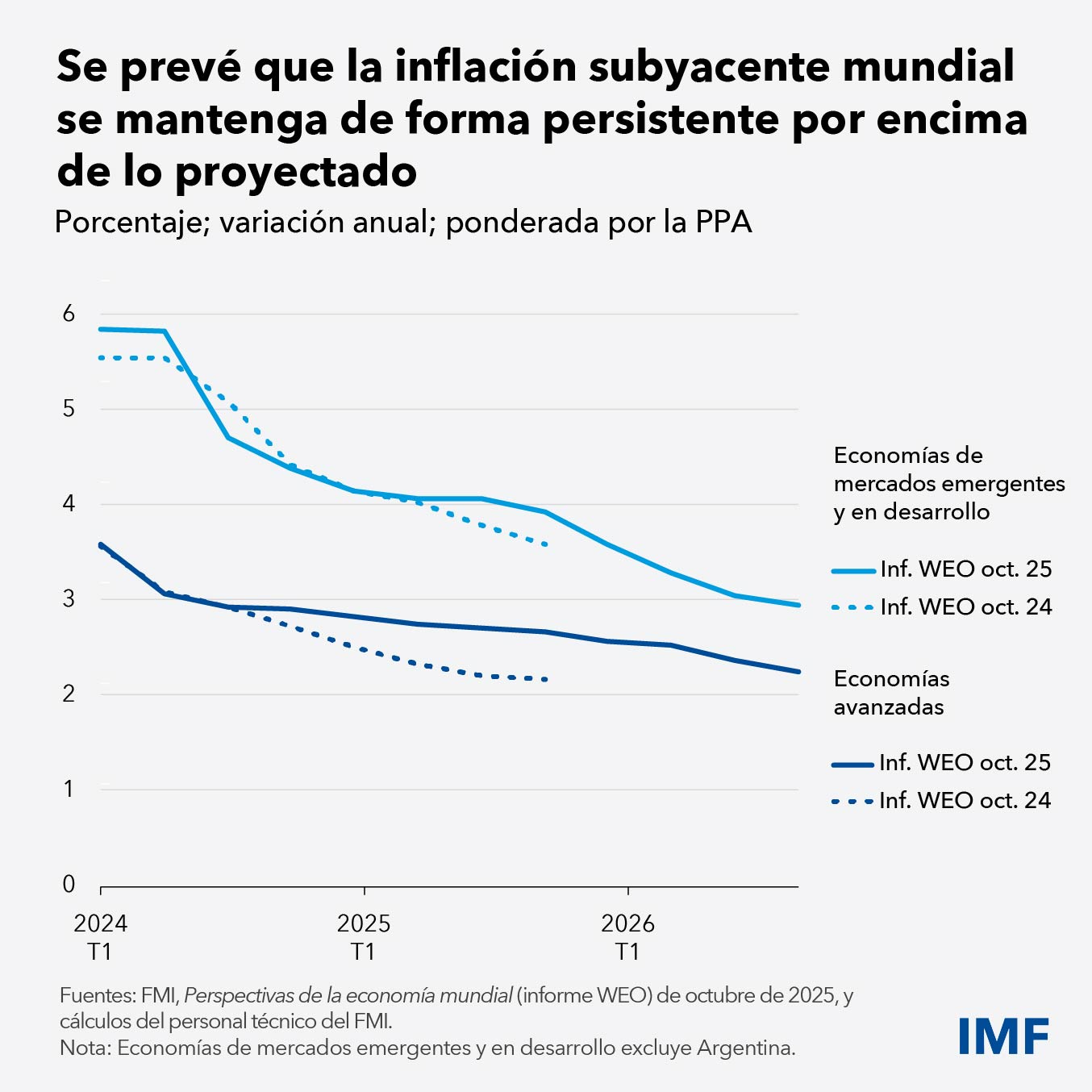

Aun así, pese a los múltiples factores compensatorios, el shock arancelario está haciendo mella en las flojas perspectivas de crecimiento. Prevemos una desaceleración en el segundo semestre de este año, con una recuperación parcial en 2026 y, en comparación con las proyecciones de octubre pasado, se prevé que la inflación se sitúe en niveles más altos de manera persistente. Incluso en Estados Unidos, el crecimiento será más débil y la inflación más alta de lo proyectado el año pasado, siendo estas características distintivas de un shock de oferta negativo.

En términos generales, aunque el primer semestre fue estable, las perspectivas siguen siendo frágiles y los riesgos presentan un claro sesgo negativo. El principal riesgo es que los aranceles puedan aumentar aún más debido a la reanudación y la falta de resolución de las tensiones comerciales, que, sumadas a las perturbaciones en las cadenas de suministro, podrían reducir el producto mundial en un 0,3% el próximo año. Aparte de esto, cuatro riesgos latentes adversos para las perspectivas son especialmente preocupantes:

- El auge de la IA, ¿supone una promesa o un riesgo?

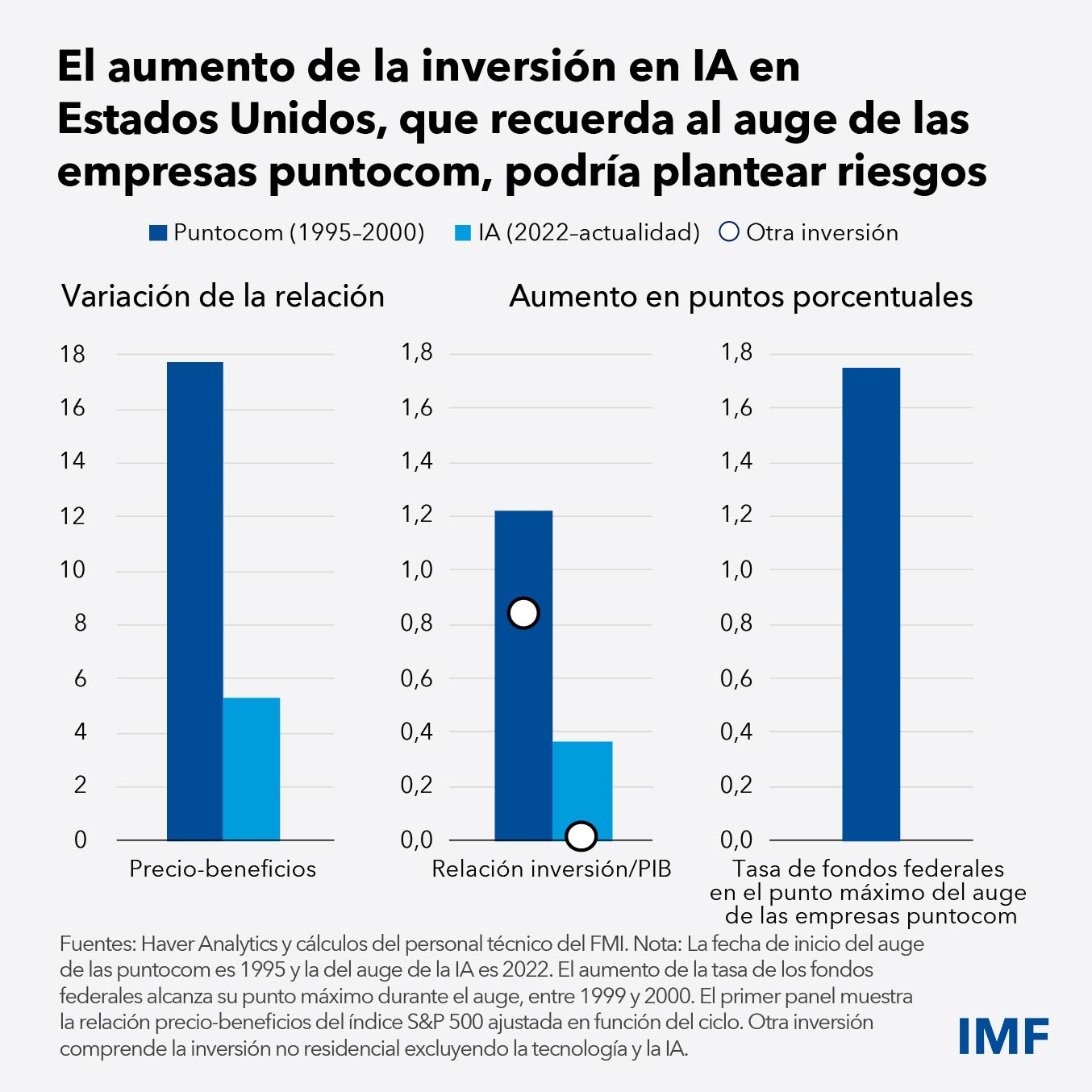

La creciente inversión actual en IA recuerda al auge de las empresas puntocom a finales de la década de 1990. El optimismo está empujando la inversión tecnológica, elevando las valoraciones de las acciones e impulsando el consumo a través de las ganancias de capital. Esto podría empujar al alza la tasa de interés neutral. De persistir la exuberancia, quizá se requiera una política monetaria más restrictiva, como a finales de la década de 1990.

Pero hay otra cara de esa moneda. Los mercados podrían registrar un brusco reajuste de precios, especialmente si la IA no logra colmar las ambiciosas expectativas de ganancias que ha generado. Eso haría mella en la riqueza y frenaría el consumo, con efectos adversos que podrían repercutir en el sistema financiero.

- Las dificultades estructurales de China

Las perspectivas siguen siendo preocupantes en China, donde el sector inmobiliario se mantiene inestable cuatro años después del estallido de su burbuja. Los riesgos para la estabilidad financiera son elevados y están en aumento, ya que la inversión inmobiliaria continúa su contracción, la demanda global de crédito sigue siendo débil y la economía se enfrenta al riesgo de caer en una trampa de deflación y deuda. Las exportaciones del sector manufacturero han impulsado el crecimiento, pero es difícil imaginar que esta situación se mantenga.

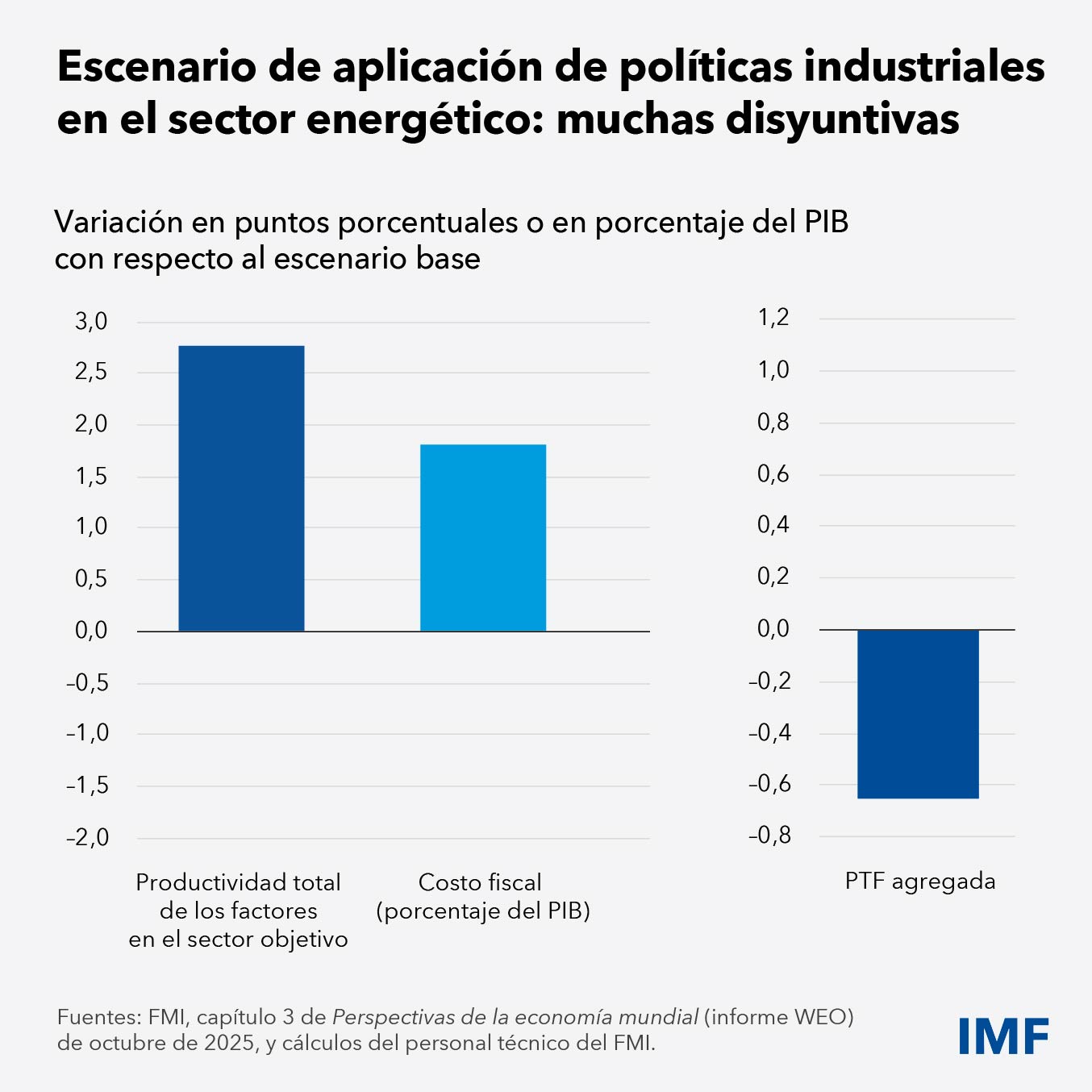

Incluso el giro hacia la inversión en nuevos sectores estratégicos, como los vehículos eléctricos y los paneles solares, a través de subsidios a gran escala, pese a estimular la productividad en estos sectores, puede haber contribuido a una considerable asignación ineficiente de los recursos y a las precarias mejoras en la productividad agregada. En diferentes países, la política industrial puede contribuir a impulsar la producción de los sectores a los que va dirigida, pero debe manejarse con cuidado, pues suele acarrear importantes costos fiscales ocultos y posibles efectos indirectos.

- El incremento de las presiones fiscales

Muchos gobiernos, entre ellos los de algunas importantes economías avanzadas, se enfrentan a crecientes tensiones fiscales y han logrado escasos avances en la reconstrucción del espacio fiscal. Si no se toman medidas de inmediato, la desaceleración del crecimiento económico, la subida de las tasas de interés reales, el aumento de los niveles de deuda y las nuevas necesidades de gasto en rubros como defensa, seguridad económica o clima apretarán aún más la tenaza fiscal. Los países de ingreso bajo son especialmente vulnerables, pese a los esfuerzos por mejorar sus saldos primarios, ya que se enfrentan a la posibilidad de una marcada disminución de los flujos de ayuda. Muchos de los países más pobres aún se resienten de los shocks del último lustro. La escasez de oportunidades podría alimentar el malestar social, sobre todo entre la población joven desempleada.

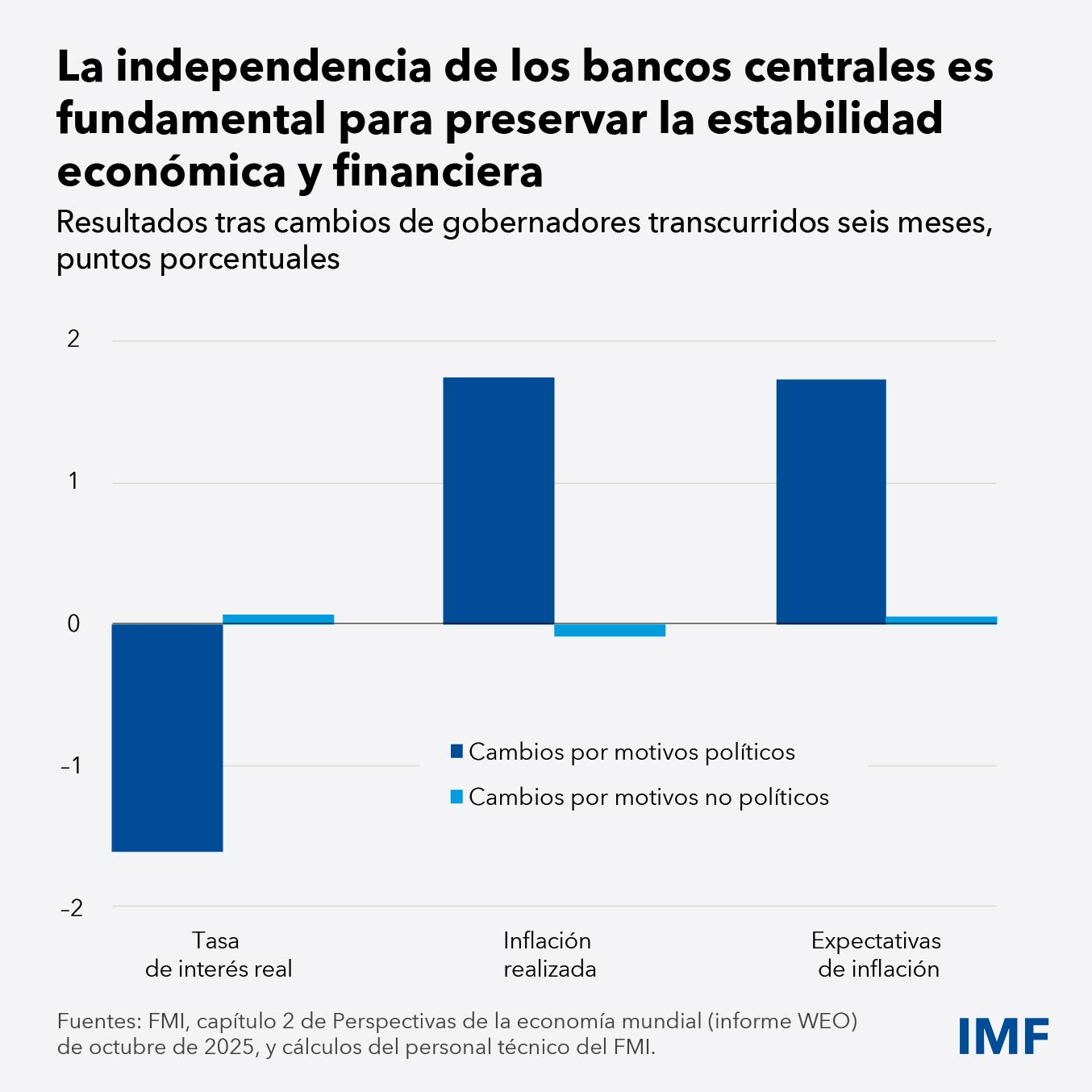

- La credibilidad institucional, en riesgo

A medida que las restricciones fiscales se tornan más oprimentes, muchas instituciones enfrentan una creciente presión política. En el caso de los bancos centrales, las presiones para flexibilizar la política monetaria, ya sea para respaldar la economía a expensas de la estabilidad de precios o para reducir los costos del servicio de la deuda, siempre son contraproducentes. Aunque pueden reducir las tasas de interés reales a corto plazo, la inflación y las expectativas inflacionarias a la larga aumentan más de lo deseable. La confianza en los bancos centrales ayuda a anclar las expectativas de inflación, sobre todo durante los shocks, como ocurrió durante la reciente crisis del costo de vida. Si se erosiona su independencia, se desvanecerán décadas de credibilidad lograda a base de mucho esfuerzo, poniendo en peligro la estabilidad macroeconómica y financiera.

Las políticas adecuadas pueden ayudar

Aunque predominan los riesgos adversos, algunos factores podrían mejorar rápidamente las perspectivas. En primer lugar, resolver y reducir la incertidumbre en torno a las políticas daría un notable impulso a la economía mundial. Unos acuerdos comerciales bilaterales y multilaterales más claros y estables pueden elevar el producto mundial en un 0,4% a muy corto plazo. Si esos acuerdos permiten volver a los aranceles bajos en vigor hasta enero de 2025, se generarían aún más ventajas, equivalentes a aproximadamente un 0,3%. En segundo lugar, la IA, más allá de sus efectos sobre la inversión, podría aumentar la productividad total de los factores. Utilizando supuestos moderados, los efectos combinados de una menor incertidumbre, la disminución de los aranceles y la IA podrían incrementar el producto mundial en torno a un 1% a corto plazo.

Esto pone de relieve la forma en que las políticas que ayudan a restablecer la confianza y la previsibilidad pueden mejorar nuestras perspectivas de crecimiento. En cuanto a la política comercial, el objetivo debe ser reducir la incertidumbre y establecer normas claras y transparentes que reflejen la naturaleza cambiante de las relaciones comerciales, tratando de profundizar los lazos comerciales en la medida de lo posible. El hecho de que hasta ahora la mayoría de los países hayan evitado las represalias y hayan procurado forjar mejores acuerdos comerciales ofrece un destello de esperanza.

Esto debe ir acompañado de mejores políticas internas, lo que contribuirá en gran medida a reducir los desequilibrios mundiales. Cuando sea necesario, la política fiscal debe procurar reducir las vulnerabilidades. Esta labor ha de hacerse de manera gradual y creíble, pero los gobiernos no deben postergarla más. Mejorar la eficiencia del gasto público es una estrategia importante para promover la inversión privada. La política monetaria debe seguir siendo independiente y transparente y ha de adaptarse a las circunstancias y tener como objetivo fundamental el mantenimiento de la estabilidad de precios.

Más allá de la estabilidad a corto plazo, debemos invertir más en el futuro. Los gobiernos deben dotar a los emprendedores privados de oportunidades para innovar y prosperar. La productividad impulsa el crecimiento sostenible, y el progreso de la IA, con los mecanismos de protección adecuados, puede ayudar a mejorar las perspectivas a mediano plazo. Aunque las políticas industriales sectoriales atraen cada vez más a las autoridades económicas, las políticas de apoyo a la educación, la investigación pública, la infraestructura, la buena gobernanza, la estabilidad financiera y una regulación inteligente que compagine la innovación con la gestión de riesgos ofrecen un camino mejor y menos costoso.

Un sistema multilateral pragmático y adaptativo que fomente la cooperación puede ayudarnos a hacer frente a estos desafíos.

Este blog se basa en el capítulo 1 de la edición de octubre de 2025 de Perspectivas de la economía mundial (informe WEO): La economía mundial está cambiando, con sombrías perspectivas de crecimiento